Tài chính cá nhân rất quan trọng đối với mọi người. Giúp chúng tôi tiết kiệm một tài sản. Đây cũng là con đường nhanh nhất để tự do tài chính. Trong vài bài viết này, hãy cùng Padillaspeer.com tìm hiểu các mẹo và lập kế hoạch tài chính thông minh cho bạn.

Tự do tài chính là gì?

Tự do tài chính

Không phải là giàu có để mua sắm mà không cần nhìn giá cả, thực ra có nhiều tiền và tự do tài chính là hai khái niệm hoàn toàn khác nhau.

Tiền có quyết định mức độ hạnh phúc của bạn không? Lời giải thích là có, ở một mức độ nào đó. Theo một nghiên cứu Hành vi con người hàng tuần của Nature trên hơn 1,7 triệu người tại 164 quốc gia, hạnh phúc của chúng ta tỷ lệ thuận với số tiền mà người đó kiếm được; Điểm mấu chốt là chúng ta sẽ hạnh phúc nhất khi kiếm được từ 60.000 đến 75.000 đô la mỗi năm. Điều này có nghĩa là một triệu phú có hạnh phúc tương đương hoặc thậm chí thấp hơn như một giám đốc cửa hàng Mc. Donalds.

Thoải mái tiền bạc

Tiền bạc ở một mức độ nào đó sẽ giúp cuộc sống của bạn thoải mái hơn, nhưng nếu bạn chăm chỉ kiếm nhiều tiền sẽ không khiến bạn có một cuộc sống hạnh phúc. Thay vì có một vài số dư ngân hàng lớn, bạn nên tiến tới tự do tài chính, như Benjamin Franklin đã nói: “Ai là người giàu? Ai biết. ”

Tự do tài chính là khi bạn có thể đưa rõ ra những quyết định trong đời mà không phải lo lắng về tiền bạc. Ai cũng luôn theo đuổi con đường làm giàu với mong muốn một ngày được tận hưởng cuộc sống sung túc nhất có thể, nhưng giàu như thế nào là “đủ”? “Đủ” hay “chưa đủ” là nỗi lo mà mỗi người phải suy ngẫm, có người kiếm hàng trăm tỷ nhưng vẫn bị cuốn vào vòng xoáy của hoạt động và căng thẳng, có người cũng kiếm được 7 triệu một tháng. nhưng thoải mái và miễn phí. “Biết đủ” là chìa khóa của một cuộc sống hạnh phúc.

20 điều giúp bạn có kế hoạch tài chính phù hợp

1. Quyết định mục tiêu tài chính

Đối với một số người, không gì thú vị hơn việc tiết kiệm để sở hữu một ngôi nhà lớn với hàng rào trắng. Ước mơ của người khác là đi du lịch vòng quanh thế giới hoặc thoát ra khỏi các hoạt động. Chọn mục tiêu tài chính cá nhân của riêng bạn sẽ giúp bạn dễ dàng hơn trong việc hướng tới mục tiêu đó.

2. Lập kế hoạch chi tiêu

Hầu hết mọi người sẽ dành khoảng 2/3 thu nhập của họ cho ba thứ thiết yếu nhất: thực phẩm, nhà ở và phương tiện đi lại. Tiếp theo, là các khoản thanh toán nợ, tiết kiệm, chi tiêu trong nhà hoặc giải trí. Xây dựng ngân sách hàng năm bằng cách phân bổ chi phí cho từng mục đích.

3. Chống lại sự cám dỗ của các nhà bán lẻ

Các cửa hàng và doanh nghiệp muốn mọi người tiêu tiền. tuy nhiên, mọi người có thể chống lại sự cám dỗ nếu họ biết những mánh khóe của chúng. Thẻ thưởng, khuyến mãi lớn hoặc bán hàng chớp nhoáng là những thủ thuật phổ biến mà họ sử dụng. Tất cả những gì chúng ta cần làm là nói “không”.

4. Theo dõi từng khoản chi

Theo dõi từng khoản chi tiêu trong khoảng 2 tuần sẽ giúp bạn thấy được lượng tiền đang bị lãng phí vào những mục tiêu không cần thiết, từ ăn uống nhà hàng đến đi taxi. Bạn nên dùng bút mực hoặc bút chì để đánh dấu và loại bỏ chúng.

5. Không trả tiền bằng mức giá

Giá cả sẽ tốt hơn hầu hết mọi người nghĩ, ngay cả khi bạn mua sắm tại một cửa hàng lớn. Nếu bạn tìm thấy giá thấp hơn cho một sản phẩm tương tự ở nơi khác, đừng ngần ngại hỏi nhân viên bán hàng xem họ có thể bán với giá tương tự hay không. Trong trường hợp xấu nhất, câu trả lời bạn nhận được có thể là “không”.

6. Tìm kiếm sản phẩm trên internet trước khi đến shop

Các trang web đánh giá sản phẩm, phiếu giảm giá bán thường cung cấp tổng quan và thông tin để giúp chúng tôi tìm kiếm các giao dịch tốt nhất. Khi chi phí tác động tăng lên, giá bán thấp nhất thường được tìm thấy là các giao dịch trực tuyến.

7. Kiếm tiền từ nhiều nguồn

Thiếu cam kết trên thị trường lao động có thể khiến mọi người mất việc làm hoặc hạ lương bất cứ lúc nào. Trong trường hợp đó, sẽ hiệu quả hơn nhiều nếu có thêm thu nhập từ một nguồn khác.

8. Khởi động kế hoạch bán hàng của riêng bạn

Khủng hoảng tài chính đã kéo người dân Mỹ, buộc họ phải tìm các hướng bán hàng để kiểm soát tình hình. Có vẻ như những việc nhỏ nhặt như kiếm tiền từ quảng cáo trên blog cá nhân, trồng hoa để bán cũng có thể trở thành nguồn tiền giúp bạn ổn định thu nhập.

9. Thương thuyết về mức lương

Hầu hết người lao động đều dễ dàng tìm thấy vận may vì họ có việc làm, nhưng đôi khi đề xuất tăng lương là một nước đi thông minh. Nếu bạn mới thay đổi công việc, được thăng chức hoặc nhận thấy mức lương còn thấp so với đối tác. Ngồi xuống với người quản lý của bạn và đề nghị tăng khoản thanh toán của bạn.

10. Theo dõi cẩn thận từng khoản tiền được chèn vào

Kiếm tiền từ những công việc quan trọng có thể làm phức tạp thêm những lo ngại về thuế. do đó, hãy lưu giữ các tài liệu liên quan đến tất cả các nguồn thu nhập cũng như các chứng từ thu chi. Trong đó, bạn nên cố gắng nghiên cứu kỹ các luật ảnh hưởng đến thuế để có thể tính toán chính xác số tiền mình phải nộp, được miễn hay hoàn.

11. Tự bảo hiểm cho chính mìn

Hầu hết những người cho thuê và cho thuê nhà hiếm khi mua bảo hiểm cho căn hộ của họ. Bảo hiểm cho thuê và cho thuê có thể là cứu cánh trong cuộc sống của bạn nếu chẳng may có chuyện xấu xảy ra như thiên tai, trộm cắp….

12. Hãy chắc chắn rằng bạn đã chuẩn bị và sẵn sàng để có con

Theo thống kê, đến năm 18 tuổi sẽ được bố mẹ chi khoảng 250.000 USD, chưa kể học phí. Những ai chuẩn bị làm cha mẹ nên chuẩn bị trước bằng cách tiết kiệm dần dần, bỏ qua những khoản chi tiêu không cần thiết và tìm giải pháp chăm sóc con cái mà không làm xáo trộn công việc, gia đình.

13. Mua bảo hiểm nhân thọ

Không ai muốn nói về cái chết, nhưng một khi bạn có trách nhiệm chăm sóc con cái của bạn hoặc ai đó là người phụ thuộc, điều quan trọng là phải mua bảo hiểm nhân thọ bằng cách viết di chúc. Chính sách lên tới 1 triệu USD chỉ tốn 800 USD mỗi năm cho người trên 30 tuổi.

7 bước để quản lý tài chính của bạn thông minh hơn

Lấy mọi dữ liệu cần thiết để tiếp tục theo dõi lịch sử chi tiêu của bạn

Tập hợp các hóa đơn cũ, bảng sao kê ngân hàng, biên lai để bạn có thể tính toán chính xác số tiền bạn chi tiêu mỗi tháng.

Budget Your Money

Cân nhắc sử dụng phần mềm để tính toán tài chính cá nhân

Ứng dụng tài chính cá nhân đang nhanh chóng biến thành một xu hướng mới. Các chương trình này có các công cụ chiến lược tài chính có thể được tùy chỉnh theo điều kiện của bạn, trong khi phân tích giúp bạn lập kế hoạch dòng tiền trong tương lai và hiểu rõ hơn thói quen chi tiêu của mình. của tôi. Một số ứng dụng tài chính cá nhân bao gồm:

- Mint

- Quicken

- Microsoft Money

- AceMoney

- BudgetPulse

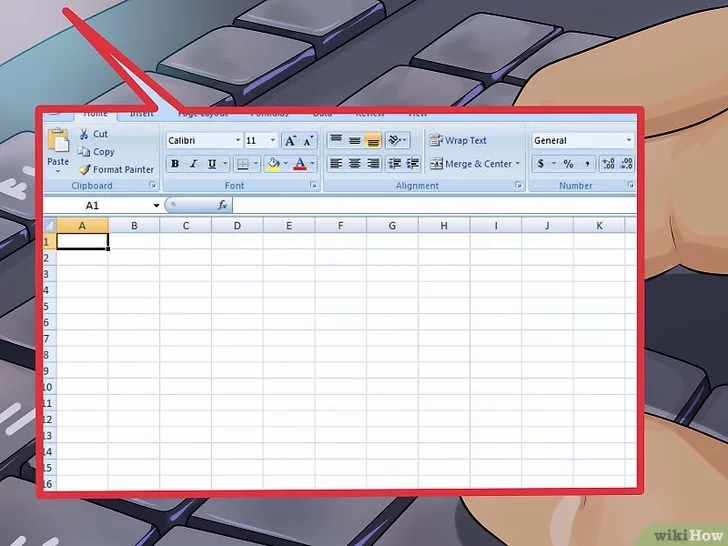

Lập ngân sách cho tiền của bạn

Tạo bảng tính trong máy tính

- Gắn nhãn các ô ngang trên cùng (bắt đầu bằng B1) với 12 tháng trong năm.

- Tạo cột Chi tiêu và Thu nhập trong cột A. Trước tiên, bạn có thể liệt kê thu nhập hoặc chi phí, nhưng hãy cố gắng bao gồm chi phí và thu nhập riêng biệt để tránh nhầm lẫn.

- Bạn có thể cần phải bao gồm các chi phí trong tiêu đề danh mục. Ví dụ: bạn có thể tạo một danh mục “chi phí sinh hoạt” bao gồm điện, gas, nước và điện thoại.

- Quyết định xem có bao gồm các khoản khấu trừ trực tiếp từ séc của bạn như phí bảo hiểm, tiết kiệm hưu trí hoặc thuế hay không. Nếu bạn không đưa những mục này vào bảng tính của mình, hãy nhớ liệt kê chúng.

Ghi lại dữ liệu ngân sách trong 12 tháng qua

Ghi lại tất cả chi phí và thu nhập của bạn trong 12 tháng qua, sử dụng dữ liệu từ ngân hàng và bảng sao kê tín dụng của bạn để thể hiện chính xác tất cả các nguồn thu nhập và chi phí.

Lập ngân sách cho tiền của bạn

Giữ lịch sử rõ ràng về tổng thu nhập hàng tháng của bạn.

- Nếu bạn là một nhà thầu độc lập hoặc tự kinh doanh, hãy nhớ rằng số tiền bạn mang về nhà không giống với những gì bạn kiếm được. Ví dụ, bạn sẽ nhận về nhà 2.500 đô la mỗi tháng, nhưng đó là thu nhập trước thuế. Bạn cần tính số thuế phải nộp và khấu trừ vào thu nhập hàng tháng để có con số chính xác hơn.

- Nếu bạn là nhân viên làm công ăn lương, đừng bao gồm tiền hoàn thuế vào tổng thu nhập của bạn. Thu nhập hàng tháng của bạn phải là số tiền bạn mang về nhà sau thuế. nếu bạn được hoàn lại tiền, bạn nên coi đó là “ơn trời”; nếu không, bạn không phải sợ nó.

Liệt kê mọi chi phí hàng tháng trên bảng tín

Bạn phải trả những hóa đơn nào hàng tháng? Bạn chi bao nhiêu cho thực phẩm và xăng mỗi tuần? Bạn có đi ăn tối với bạn bè vào mỗi tối thứ sáu hay xem phim mỗi tuần một lần? Bạn dành bao nhiêu tiền để mua sắm? Theo dõi chi phí thực tế của bạn trong một năm sẽ giúp bạn phát hiện ra thói quen chi tiêu chính xác của mình, vì hầu hết mọi người đều đánh giá thấp số tiền họ chi tiêu mỗi tháng.

Phân tích thu nhập và chi phí của bạn

Nếu chi phí của bạn lớn hơn thu nhập, thì bạn đang sống bằng thu nhập của mình. Chiến lược chi tiêu của bạn nên được chia thành hai phần:

- Giá cố định. Chúng bao gồm các chi phí định kỳ hàng tháng như hóa đơn sinh hoạt, bảo hiểm, thanh toán khoản vay, thực phẩm và các khoản mua thiết yếu như quần áo và vật dụng.

- Tiền để chi tiêu như bạn muốn. Phí tùy ý là các khoản phí không cố định mà bạn có thể “chọn”. Các khoản trong danh mục này bao gồm tiền gửi tiết kiệm, tiền cho các hoạt động vui chơi giải trí, tiền đi nghỉ mát và các khoản chi tiêu xa xỉ khác.

Nguồn thông tin: https://brands.vn/